フリーランスは自由な働き方ができる一方で、老後の準備を何もしなければ60歳や70歳になっても生活のために働き続けなければいけなくなってしまいます。

会社員であれば、厚生年金に加入しているため、老後はある程度の年金を受け取ることができます。

しかし、フリーランスの場合は国民年金のみとなるため、受け取れる年金は会社員に比べるとかなり少なくなります。

この記事では、フリーランスが老後資金を準備するための方法や、知っておいた方が良いことについてつづりました。

できることから準備を進めて、老後の不安を少しでも解消できましたら幸いです。

<目次>

★結論

1.フリーランスの老後

・老後の生活費はいくら?

・受け取る年金は月約6.6万円

・老後資金はどれくらい準備すればいい?

2.老後資金を準備する3つの方法

・iDeCo(イデコ)とは

・NISA(ニーサ)とは

・小規模企業共済とは

3.どの方法を取り入れるべきか?

4.私が老後に向けて準備していること

5.まとめ

結論

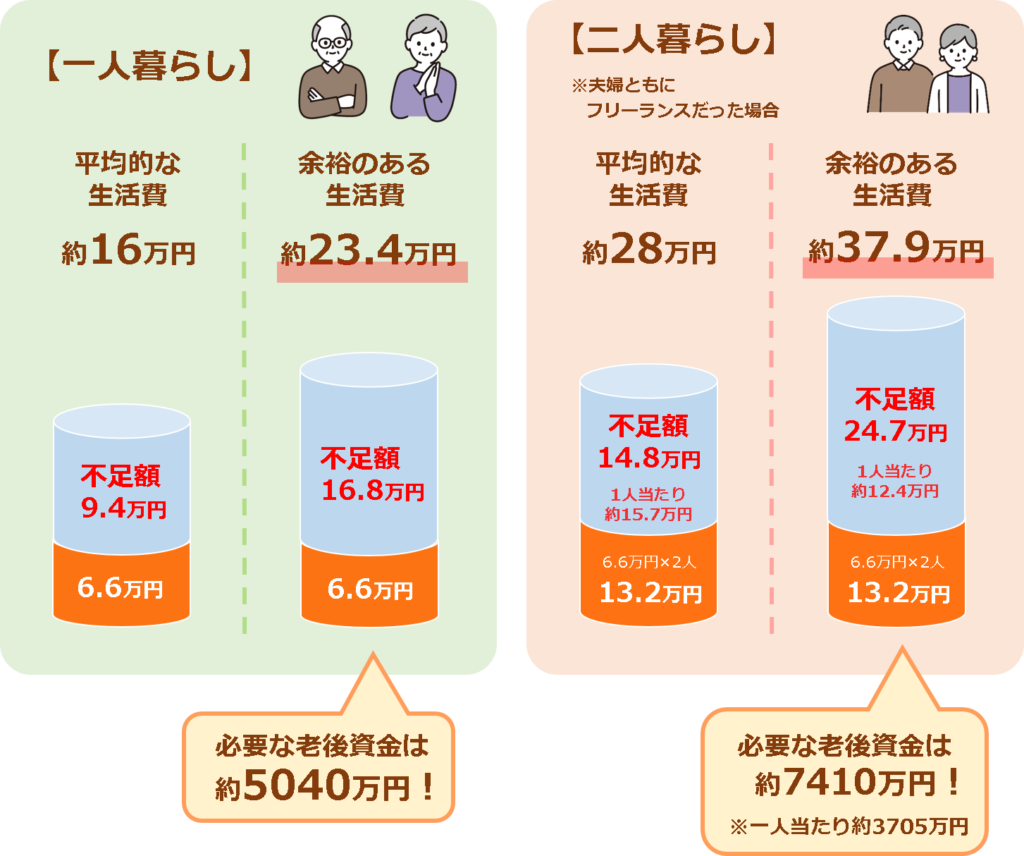

「ゆとりのある老後」を過ごしたい場合、毎月の生活費が一人暮らしの場合は23.4万円、夫婦の場合は37.9万円がかかります。

老後は働かずに、年金と配当金だけでゆとりのある生活をするには、一人当たり約3700万円~約5000万円程度の老後資金を準備する必要があります。

年金を受け取りながら働く場合は、さらに少ない金額で豊かな老後を送ることができます。

フリーランスが老後資金を準備する方法として、給与所得が多い場合はiDeCoとNISA(※余裕があれば小規模企業共済)、事業所得が多い場合はNISAを利用するのが良いと思います。

1.フリーランスの老後

人生100年時代といわれる現代。

長生きは喜ばしいことですが、同時に経済的な不安もつきまといます。

まずは、老後生活に必要な資金を具体的に把握することから始めましょう。

必要な資金が分かれば、今から何をすべきかが見えてきます。

目標を立て、計画的に準備を進めることで、将来への不安を減らすことができます。

老後にかかるお金はいくら?

老後の生活費は、ライフスタイルによって必要な金額は大きく異なります。

総務省の2023年の調査では、65歳以上の毎月の平均生活費は夫婦世帯は約28万円、単独世帯は約16万円となっています。

※参照:総務省「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要

生活費以外にかかる老後費用は、以下のものがあります。

特に、住居費・医療費・税金にかかる費用が大きいです。

- 税金(所得税、住民税、社会保険料など)

- 家賃、家のローン・リフォーム代・修繕費

- 家具家電の買い替え費用

- 車の修理・車検・買い替え費用

- 医療費(通院費、入院費、手術費)

- 介護費、介護施設へ入所する場合にかかる費用

- 旅行や趣味などにかかる費用

- 子や孫への結婚や教育資金の援助、お祝いなど

- 葬祭費用(墓石の購入、生前整理をする費用など)

~ 税金について ~

年金生活に入っても、税金や社会保険料の支払いは続き、基本的に年金から差し引かれます。

年金収入に応じて所得税と住民税がかかるほか、国民健康保険料、後期高齢者医療保険料、介護保険料、復興特別所得税も納める必要があります。

65歳以下の場合は年間60万円、65歳以上の場合は年間110万円までは「公的年金等所得控除」の対象となるので、他に収入がなければ税金(所得税・住民税)を納める必要はありません。

老後も仕事をして年金以外の収入があっても、確定申告をすることで税金を抑えれられます。

公的年金等所得控除:110万円、基礎控除:48万円をはじめ、社会保険料控除、配偶者控除、生命保険料控除、地震保険料控除、医療費控除、寄付金控除など様々な控除を使うことで所得を下げられます。

フリーランスが受け取る年金は月約6.6万円

フリーランスが加入する国民年金から受け取れる年金は、満額で月約6.6万円です。

会社員が加入する厚生年金に比べると、受給額はかなり少なくなります。

国民年金は、20歳から60歳までの40年間加入することで満額を受け取ることができます。

しかし、保険料の未納期間があったり、加入期間が短かったりすると受給額は減額されます。

年金制度は、社会情勢や経済状況に合わせて改正されるので、将来の年金額がさらに減る可能性もあります。

老後資金はいくら必要か?

一般的には、老後資金として3000万円~5000万円程度の準備が必要と言われています。

しかし、上記で述べた費用に加えて、どのような老後生活を送りたいかによっても必要な老後資金が異なります。

「ゆとりのある老後生活」を送りたい場合は、一人暮らしの場合は約23.4万円、夫婦の場合は37.9万円の生活費が毎月かかります。

そのためには、年金以外に一人当たり約16万円のお金が必要です。

90歳まで生きる場合、不足分を補うために必要な金額を計算すると、、、

一人暮らしの場合は約5000万円、夫婦の場合は約7400万円の資産があれば、働かずに豊かな老後を過ごすことが可能です。

老後も働きながら月5万円の収入がある場合は、一人当たり約2200万円~約3500万円でゆとりのある老後生活が送れることになります。

ただし、今後も年金額が下がらず、これ以上物価が上がらなければの話ですが、、、

※参照:生命保険文化センター「令和4年度生活保障に関する調査」

※参照:コのほけん!「個人年金保険のコラム一覧」

~ 老後資金の計算方法 ~

今回は「老後は働かずに年金と配当金だけでゆとりのある老後生活を送る場合」に必要な金額を計算しました。

年間生活費の25倍の資産を年利4%で運用できれば、運用益だけで生活費をまかなえるという米トリニティ大学の研究に基づいた「4%ルール」の考え方を元にしています。

計算式:年間の生活費 × 25倍=必要な資産

資産運用額の4%未満で生活していけば、30年経過後も資産が尽きる可能性は非常に低いといわれています。

2.老後資金を準備する3つの方法

フリーランスが老後資金を準備する方法として、「iDeCo・新NISA・小規模企業共済」の3つの方法を取り入れるのがおすすめです。

ポイントは「将来の備えになること」と「節税になること」です。

これらの制度を利用することで、大企業のサラリーマンに匹敵する年金や退職金を受け取ることも可能です。

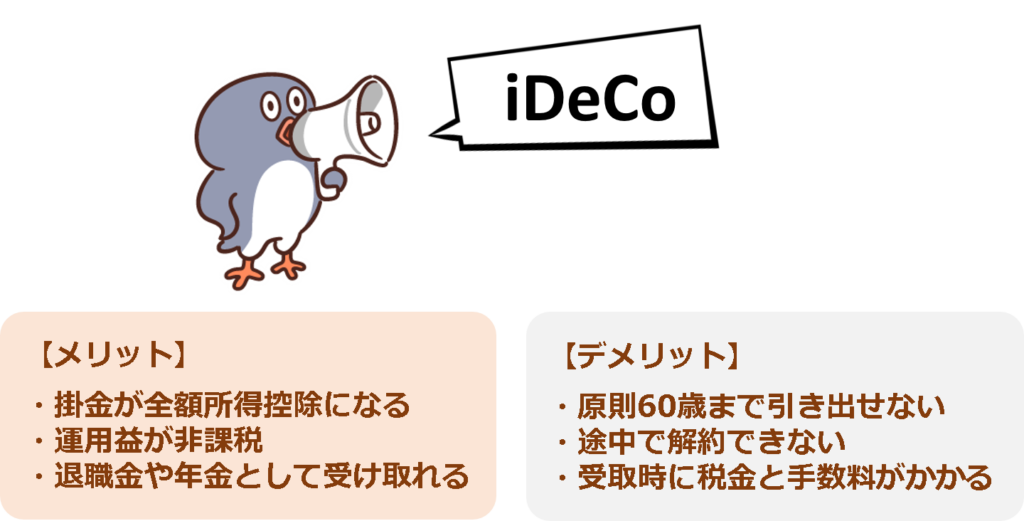

iDeCo(イデコ)とは

「iDeCo:個人型確定拠出年金」とは、公的年金(国民年金・厚生年金)とは別に、掛金と運用方法を自分で決めて運用する年金制度です。

掛金が全額所得控除になるので節税効果が高く、運用期間中は非課税なので効率よく資産を増やすことができます。

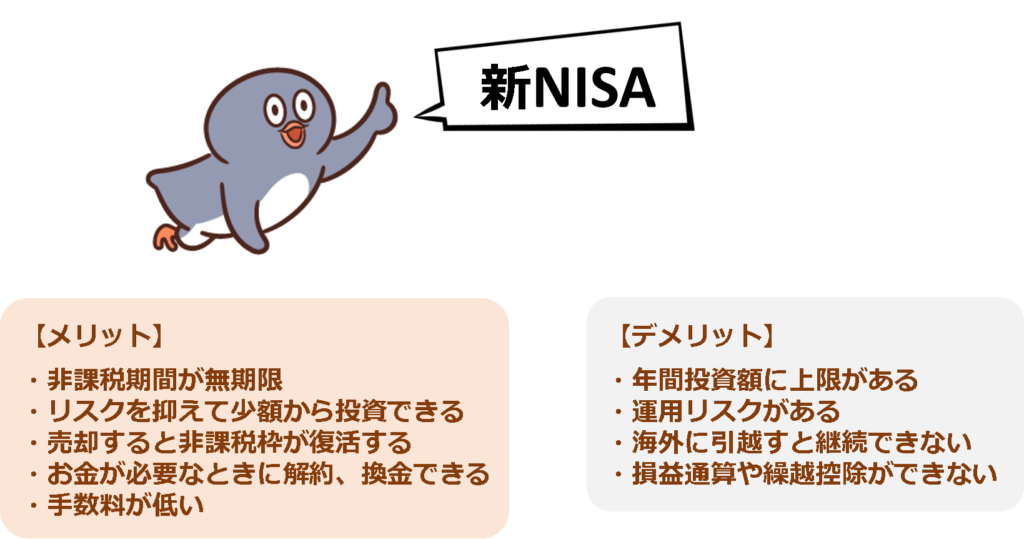

新NISA(ニーサ)とは

「新NISA:少額投資非課税制度」は、投資経験の少ない人でも資産運用を始めやすい税金のかからない投資制度です。

少ない金額から投資を始めることができ、長期・分散した投資によってリスクを抑えた運用ができます。

2024年1月から制度が新しくなり、より使いやすく、より多くの恩恵を受けられるようになりました。

新NISAには「つみたて投資枠:年間120万円」と「

上限金額はありますが、

利益をそのまま受け取ることができるのが非課税制度の最大のメリ

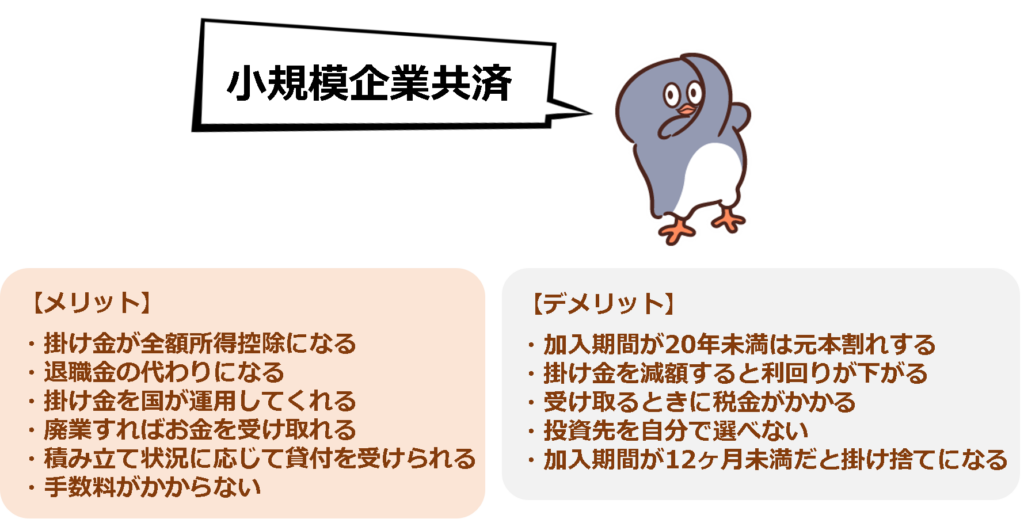

小規模企業共済とは

大きなリスクを取っているのに保証が少ない個人事業主や会社経営者のための退職金制度です。

貯金みたいなものなのに、経費(全額所得控除)にできることが大きなメリットです。

しかし、開業届を出しているフリーランス(個人事業主)であることが大前提です。

会社員(給与所得者)が副業で個人事業主をしている場合や、フリーランスでもアルバイト契約のみの場合は、加入資格がないので注意しましょう。

小規模企業共済は、主に独立行政法人中小企業基盤整備機構(中小機構)が運用するので、iDeCoや新NISAのように自分で投資先を決められません。

日本国債へ投資する割合が多いので、予想利率は1%と低くなっています。

高い利回りので運用したいなら自分で投資先を選べるiDeCoやNISAが良いです。

3.どの方法を取り入れるべきか?

上記3つのうち、どの方法を取り入れるかは、それぞれの状況や目的によって異なります。

- 給与所得が多い場合 :「iDeCoと新NISA」 、余裕があれば小規模企業共済

- 事業所得が多い場合 :「新NISA一択」

- 節税効果を重視するなら :「iDeCo」または「小規模企業共済」

- 老後資金を増やしたいなら :「新NISA」

フリーランスでもアルバイト契約が主の場合、給与所得が多いので、稼げば稼ぐほど納める税金が多くなってしまいます。

そのため、iDeCoを利用して節税効果を高めつつ、新NISAで老後の備えをするのがよいと思います。

受けている仕事のほとんどが業務委託契約の場合は、事業所得なので確定申告で経費計上できます。

経費で所得が下げられるので、iDeCoで節税する必要はありません。

新NISAでお得に運用して、どんどん老後資金を増やしていけばよいです。

3つのうち、1つだけ始めるとしたら

どれか1つだけ始めるとしたら、まず「新NISA」を取り入れるのがオススメです。

iDeCoと小規模企業共済は、受け取るときに税金がかかることに加え、フリーランスは会社員期間が短く退職所得控除が少ないことも難点です。

より多く老後資金を増やすためには、iDeCoや小規模企業共済よりもNISAで運用する方法がシンプルに資産形成できます。

NISAもやりながらまだ投資資金に余裕のある方は、iDeCoや小規模企業共済を取り入れるのが良いと思います。

60歳までにお金を引き出す可能性がある場合は小規模企業共済、自分で投資先を選びたいならiDeCoを利用するなど自分に合う制度を検討しましょう。

しかし、フリーランスでもアルバイト契約のみの場合は、小規模企業共済へ加入できません。

そういった方は、NISAの次はiDeCo一択です。

4.私が老後に向けて準備していること

現在は新NISAに月30万円、iDeCoに月5000円を投資しています。

今は収入のほとんどが事業所得になり、経費で節税できているため、iDeCoの掛け金を最低金額の5000円に下げています。

フリーランスになったばかりの頃は給与所得が多かったので、節税目的でiDeCoの掛金を上限金額の6.8万円にしていたときもあります。

また、私の場合は会社員の期間が短く、退職所得控除が200万円しか使えないので、iDeCoを受け取るときに税金をたくさん取られてしまいます。

先日iDeCoの条件が変更になったように、今後も改悪される可能性があるので、今の私の状況ではiDeCoを利用するメリットがないです。

新NISAは今でこそ月30万円投資できていますが、フリーランスになった当初は投資に回せるお金がありませんでした。

収入を増やして、無駄な支出を減らし、投資に回すお金を増やしたことが大きいです。

小規模企業共済は、自分で投資内容を決められないことや、小規模企業共済で節税する必要がないため利用していません。

新NISAに満額1800万円を投資した後は、スポットで高配当株を買い足していく予定です。

5.まとめ

これらの制度を利用すれば、フリーランスでも大企業のサラリーマンに匹敵する退職金や年金を手に入れることができます。

ただし、選ぶ商品や運用の仕方によっては元本割れしてしまう可能性もゼロではないことは念頭におく必要があります。

こんなにたくさんの老後資金なんて準備できない、、、と思うかもしれませんが、私も収入が低かった頃はそうでした。

働き方を変えて、収入を上げて、日々節約する。

特別なことではなく、誰でもできることしかやっていません。

ご自身の状況に合わせて、できることから少しずつ準備を始めていきましょう。