「もう少し手取りが増えたら嬉しいな…」

「フリーランスは保険料が高くて困ってる…」

そう思ったことはありませんか?

実は、保険料の負担を軽くして、手元に残るお金を増やすための「裏ワザ」があるんです。

今回は、そのとっておきの4つの方法を解説します。

初心者さんでもすぐに実践できる方法ばかりなので、ぜひ試してみてください!

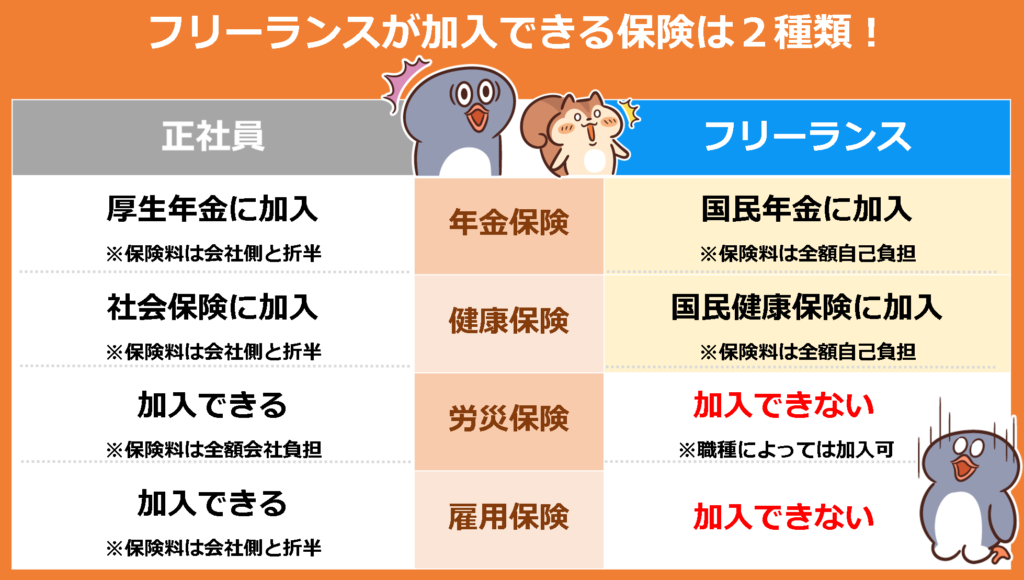

1.フリーランスが入る保険は2つ!

・国民年金

・国民健康保険

2.フリーランスが保険料を抑える方法

・家族の扶養に入る

・確定申告をして所得を最適化

・国民健康保険組合への加入を検討する

・フリーランスを支援する団体の活用

3.まとめ

1.フリーランスが入る保険は2つ!

フリーランスが加入することになる保険は、以下の2つです。

● 国民年金保険

日本に住む20歳以上60歳未満の全ての人が加入する公的年金制度です。

保険料は全員一律で、令和5年度は月額16,520円です。

● 国民健康保険

市区町村が運営する医療保険制度で、病院やクリニックを退職した後に入る保険です。

フリーランスは「第一号被保険者」に該当します。

保険料は、前年の所得や家族構成などによって決まります。

2.フリーランスが保険料を抑える方法

保険料の負担を減らし、手取りを増やすためには、以下の4つの方法があります。

- 家族の「扶養」に入る

- 確定申告で「おトク」になる!

- 「国民健康保険組合」もチェック!

- フリーランスを助けてくれる団体を使う

① 家族の「扶養」に入る

夫または妻の会社の健康保険(社会保険)に入る方法です。

扶養に入ると、自分で支払う国民年金や国民健康保険の保険料が「ゼロ」になります。

ただし、扶養に入れるかどうかは、いくつか細かいルールがあります。

まずはご家族に相談して、条件が合うか確認してみましょう。

② 確定申告で「おトク」になる!

フリーランスは、毎年「確定申告」という手続きをして、1年間の収入を税務署に報告する決まりがあります。

特に、アルバイトや派遣として働いているフリーランスの方は、税金や保険料の負担が重くなりがちです。

確定申告を上手に使って、「所得」という、税金や保険料の計算のもとになる金額をできるだけ下げて、負担を減らしましょう!

💡裏ワザ①:払った保険料は「税金から引ける」!

確定申告をするとき、あなたが今年支払った国民年金保険料や国民健康保険料は、「社会保険料控除」というものとして認められます。

この控除を使うと、税金がかかる「所得」の金額をグッと減らすことができるんです。

その結果、あなたが払う所得税や住民税が安くなります!

💡裏ワザ②:仕事で使ったお金は「経費」にしよう!

もし会社から「業務委託」という形で仕事をもらっているなら、「青色申告」という税金計算に有利な方法を選べます。

青色申告では、仕事のために使ったお金が「経費」として認められ、所得から引くことができます。

例えば、仕事で使うパソコンやソフト、参考書、仕事のための交通費などは、経費にできます。

経費をしっかり計上すれば、所得が減り、それに合わせて国民健康保険料も安くなるんです。

さらに、青色申告には「青色申告特別控除」という特別な仕組みがあって、これを使うと最大で65万円も所得を下げられます。

③ 「国民健康保険組合」もチェック!

特定の仕事(例えば、美容師さんや飲食店の方など)のためだけに作られた「国民健康保険組合」というものがあるんです。

もしあなたの仕事に関係する組合があれば、そこに入ると、普通の国民健康保険より保険料が安くなる場合があります。

自分の仕事に合う組合がないか、一度インターネットなどで調べてみる価値アリです。。

ただし、医療系の国民健康保険組合は、今のところ「医師国民健康保険組合(医師国保)」しかありません。

看護師、臨床検査技師、臨床工学士、診療放射線技師といった医療職には、それぞれ専用の組合がないんです。

でも、もしあなたが医師国保に入っているクリニックなどで働く場合は、医師ではない医療職でも医師国保に入れることがあります。

これは知っておくと、役立つかもしれません。

④ フリーランスを助けてくれる団体を使う

フリーランスや個人で仕事をしている人を応援してくれる団体がいくつかあります。

私自身も以前は「全国個人事業主支援協会」という団体に入って、保険料の負担を抑えていた時期がありました。

保険料を安くする以外にも、色々なサポートをしてくれる団体もあるので、どんな団体があるか調べてみるのも良いでしょう。

3.まとめ

フリーランスにとって、年金・健康保険料の節約は、手取りを増やすために重要な要素です。

これらの方法を上手に使えば、フリーランスとしての保険料の負担をグッと減らして、手元に残るお金を増やすことができますよ!

アルバイトや派遣でたくさん稼いでいる方は、ぜひ検討してみてください。