「配当金で生活費をまかなって、5年後にサイドFIREする!」

そんな目標を掲げる私たち夫婦は、「楽天SCHD」という高配当株をメインに投資をしています。

複利効果で資産を増やす投資信託ではなく、なぜ高配当株をメインにしようと思ったのか?その理由ついてまとめました。

どのように資産運用を進めていくか迷っている方の参考になれば幸いです。

1.夫婦の資産状況

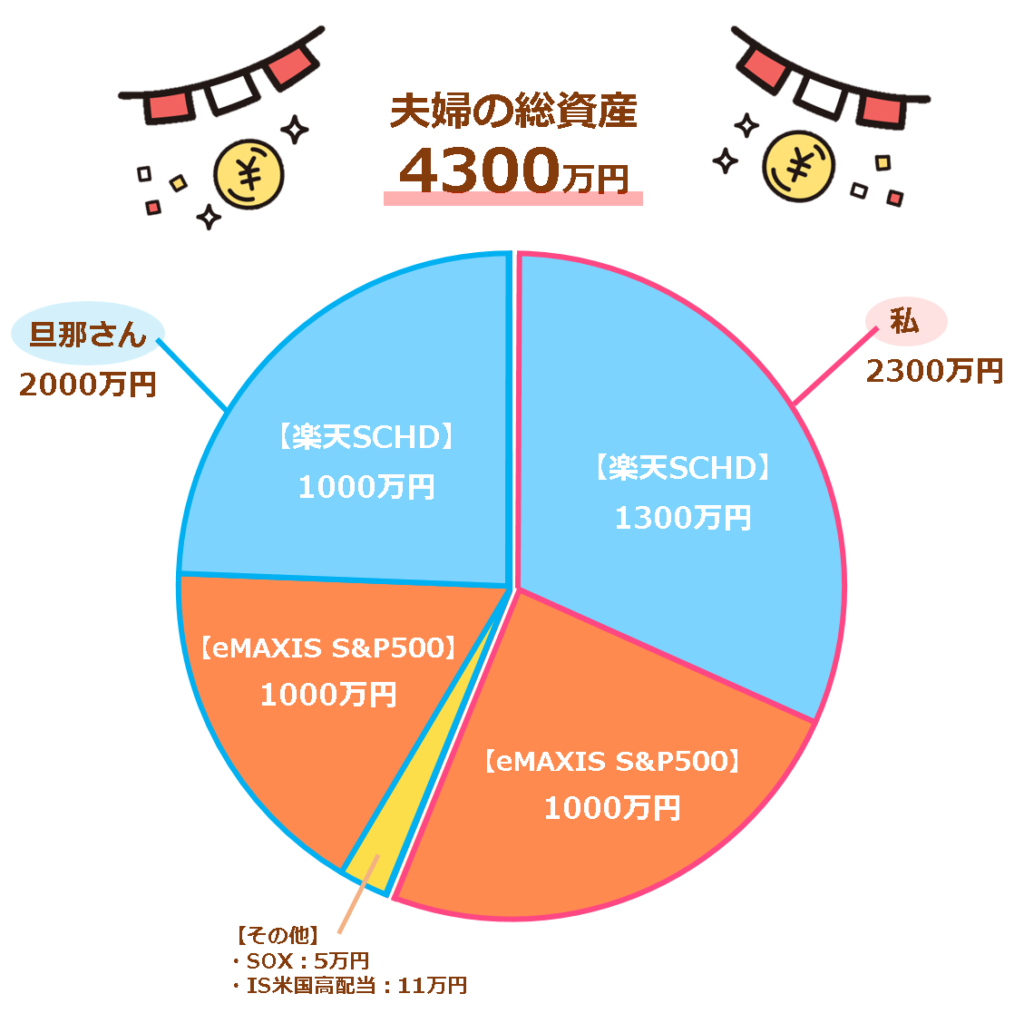

現在の夫婦の総資産は、合計約4300万円です。

資産運用をはじめてから、4~5年が経ちました。

お互いにすべて米国株式に投資しています。

内訳は、以下の通りです。

2.なぜ、高配当株(楽天SCHD)を買っているのか?

どうして高配当株を選んだのかというと、以下の6つが大きな理由です。

- 将来的に資産が目減りするのに耐えられない

- 老後に資産管理や確定申告をするのが面倒

- 毎月同じ金額で積立できる

- 円建てで投資できる

- 5年後のサイドFIREに向けて、インカムゲイン(配当収入)が欲しい

- 増配率が高い

● 将来的に資産が目減りするのに耐えられない

複利効果を期待できるS&P500などの投資信託は魅力的ですが、老後は資産を取り崩して生活する必要があります。

特に、年齢を重ねて収入がない中で、資産が目減りしていくことは精神的な負担になる可能性がとても高いです。

一般的に年間で総資産の4%以内の金額を取り崩して生活すれば、亡くなるまでに資産が枯渇する可能性は低いといわれていますが、インフレによる物価上昇も考慮すると、取り崩し額はさらに増えるかもしれません。

そのため、資産を減らさずに安定した配当収入を得られる高配当株で資産運用を進めていこうと考えています。

● 老後に資産管理や確定申告をするのが面倒

楽天SCHDは高配当株の投資信託なので信託報酬がかかりますが、ポートフォリオの管理や確定申告の手間を考えるとコストパフォーマンスが高いと思います。

高配当ETFや個別株は、二重課税の問題や、自分で銘柄を選んだり、毎日株価をチェックしたりと手間と時間がかかります。

60歳を過ぎると、そうした作業が負担になるかもしれません。

楽天SCHDなら確定申告も不要なので、税金の計算に悩む必要もなく安心して配当金を受け取れます。

● 毎月同じ金額で積立できる

高配当ETFや個別株は、金額ではなく株数で購入するので、株価によって購入できる株数が変動し、毎月一定金額の積立投資が難しいです。

また、銘柄によっては最低購入金額が高く、少額からの投資が難しい場合があります。

楽天SCHDは投資信託なので、少額から毎月同じ金額を積み立てることができ、「毎月5万円ずつコツコツ投資したい」「投資を始めたいけど、まとまったお金がない」という方でも無理なく投資を続けられます。

● 円建てで投資できる

為替変動のリスクを完全に排除することはできませんが、円建てで購入できるため、ドル転などの手間を省けます。

日本の証券会社を通じて購入できるため、海外ETFに投資するよりも手軽です。

● 安定したインカムゲイン(配当収入)が欲しい

私たちの目標は、5年後のサイドFIRE達成です。

そのため、毎月の生活費を配当金でまかなえる状態をつくる必要があります。

複利効果を期待できるS&P500などの投資信託は長期的な視点では有効ですが、短期間での目標達成には不向きです。

株価暴落時の配当金減少リスクには、別途準備した現金で対応する予定です。

● 増配率が高い

楽天SCHDが投資対象とするSCHDは、過去10年間の平均増配率が驚異的です。

毎年約11%のペースで配当金が増加しており、この勢いが続けば、将来受け取れる配当金はとんでもないことになります。

S&P500も素晴らしい投資先ですが、1億円をS&P500に投資して毎年資産の4%を取り崩す場合、年間400万円しか取り崩せません。

SCHDの高い増配率なら、将来的にそれを上回る配当金を得られる可能性があります。

3.個別株を買わない理由

短期間で大きく資産を増やすには個別株が良いですが、リスクがとても高いです。

私たちが現時点で高配当ETFや個別株を買っていないのは、以下の2つの理由からです。

- 高い利回りよりも、入金力を上げることを優先しているから

- 株を管理する手間と時間がかかるから

● 入金力を上げることを優先しているから

個別株で高いリターンを狙うよりも、まずは毎月の収入を増やすことに力を入れています。

収入が上がれば投資に回せるお金も増え、資産が増えるスピードが速くなります。

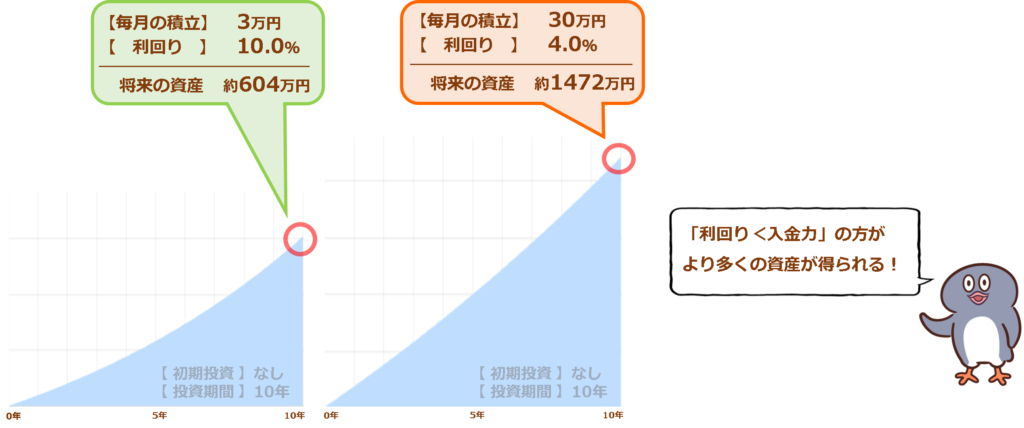

例えば、

年利10%の株に月3万円投資する場合と年利4%の株に月30万円投資する場合で比べると、、、

入金力の高い方が圧倒的に資産を増やせることが分かります。

※参照:アセットマネジメントOne「資産運用可多シミュレーション」

個別株で年間10%のリターンを追い求めるよりも、副業で月5万円の収入を増やし、それを投資に回す方がはるかに現実的だと思います。

● 手間と時間がかかるから

個別株は、会社の業績やニュースを常にチェックする必要があります。

そこにかかる手間と時間を、仕事やプライベートに使いたいと考えています。

また、常に株価の変動を気にしなければいけないので、心理的な負担も大きいです。

個別株はとても魅力的ですが、収入を増やして、手間のかからない投資をする方が私たちには合っていると感じています。

4.そもそも「楽天SCHD」とは?

楽天SCHDとは?

楽天SCHDは、米国の高配当ETFであるSCHDを主要な投資対象としています。

現時点では、直接ETFのSCHDを購入することはできないので、楽天SCHDを買うことで間接的にSCHDに投資していることになります。

SCHDに投資することで、米国の高配当株に分散投資し、株のキャピタルゲイン(値上がり益)よりも安定したインカムゲイン(配当収入)を追求する投資戦略です。

SCHDとは?

「SCHD」は、米国の優良な高配当株で構成されるETF(上場投資信託)です。

連続増配年数、キャッシュフロー、負債水準などの基準を満たした、財務健全性の高い企業で構成されています。

業種分散も考慮されており、特定のセクターに偏らないポートフォリオとなっています。

安定した配当実績があり、過去のデータでは平均11%の増配率を記録しています。

◉楽天SCHDの主な特徴

【正式名称】楽天・高配当株式・米国ファンド(四半期決算型)

【投資対象】シュワブ・米国配当株式ETF(SCHD:Schwab U.S. Dividend Equity ETF)

【連動指数】ダウ・ジョーンズUSディヴィデンド100インデックス

【決算頻度】年4回(3,6,9,12月)

【 NISA 】成長投資枠での購入が可能

5.楽天SCHDはどんな人に向いてる?

楽天SCHDは、こんな方におすすめです。

- 安定したインカムゲインを重視する方

- 米国高配当株に手軽に投資したい方

- 資産が目減りするのに耐えられない方

- 老後に資産管理や確定申告をするのが面倒な方

- 毎月同じ金額で積み立て投資したい方

- 円建てで投資したい方

まとめ

楽天SCHDは、安定した配当収入と成長性を兼ね備えた、魅力的な投資選択肢です。

しかし、投資の世界にはリスクがつきものです。

リスクとリターンをしっかりと見極め、長期的な視点で資産形成を進めていきましょう。

私たちは楽天SCHDを軸に投資していますが、それ以外にも様々な投資方法があるので、自分に合う方法を見つけましょう!