請求書をつくるときに、「源泉徴収」という言葉が出てきて、ちょっと困惑することありますよね。

源泉徴収は、簡単に言うと、報酬を支払う人が、支払うときにあらかじめ税金を引いて、代わりに国に納める仕組みのことです。

会社員は毎月の給料から天引きされていますが、個人事業主も特定の仕事をしている場合は、報酬から源泉徴収されることがあります。

今回は、個人事業主が源泉徴収されるケース、請求書の書き方、そして源泉徴収税額の計算方法まで、分かりやすく解説します。

<目次>

1.源泉徴収とは?

・なぜ源泉徴収するの?

・源泉徴収される場合

・源泉徴収されない場合

2.源泉徴収の金額はどうやって計算するの?

3.源泉徴収されたらどうすればいい?

・請求書に源泉徴収額を書く

・確定申告をする

4.源泉徴収される場合の請求書の書き方

5.内税(税込)と外税(税抜)、どちらの方がお得?

まとめ

結論

個人事業主も、特定の仕事をする場合や、取引する会社によっては源泉徴収されます。

源泉徴収の金額を計算するときは、税込み(内税)の報酬額をもとに計算する方法が、最も支払われる金額が多くなるのでお得です。

源泉徴収された場合は、請求書への記載と確定申告を行いましょう。

確定申告をすることで、源泉徴収されたお金を取り戻すことができます。

1.源泉徴収とは?

源泉徴収とは、所得税の先払いのことです。

本来の報酬額(給与や売上)から所得税を引いて、会社は預かった所得税を代わりに国に納めます。

引かれる金額は、報酬の約10%です。

会社員だけでなく、個人事業主も特定の業務を行う場合は、報酬から源泉徴収されます。

なぜ源泉徴収するの?

源泉徴収は、国が税金を取りやすくするための仕組みです。

本当に支払うか分からない個人から税金を取るよりも、会社が支払う報酬からあらかじめ引いた方が、税金の取り逃しが少ないです。

また、年一回の確定申告で税金を集めるより、毎月納税されたほうが、国の税収も安定します。

もう一つの理由は、フリーランスや個人事業主の人に確定申告をしてもらうためです。

先に税金を払わせて、確定申告をしないとお金が戻ってこない制度であれば、みんな確定申告をするようになります。

そうすることで、国は個人の所得を把握しています。

どの仕事だと源泉徴収されるの?

以下の仕事をしている個人事業主は、報酬から源泉徴収される可能性があります。

- デザイン系:デザイナー、イラストレーターなど

- 芸能関係:モデル、俳優、歌手、演奏家、タレント、声優など

- 士業:弁護士、税理士、公認会計士、司法書士、行政書士、社会保険労務士など

- 講演・研修:講演料、研修講師料、セミナー講師料など

- 特定の資格に基づく業務:外交員、集金人、電力量計検針人など

- その他:プログラミング、システム開発

上記は一例であり、他にも源泉徴収の対象となる業務があります。

自分の業務が源泉徴収の対象かどうかは、国税庁のウェブサイトで確認できます。

源泉徴収されない仕事もあるの?

一方、以下のような仕事は、原則として源泉徴収の対象となりません。

- 物品販売

- 不動産売買

- ソフトウェアの提供

- コンサルティング業務(特定の士業を除く)

ただし、取引先によっては、上記のような業務でも源泉徴収を行う場合があります。

契約書や請求書などで確認するようにしましょう。

2.源泉徴収の金額はどうやって計算するの?

源泉徴収額は、以下の計算式で求めます。

ただし、1回に支払われる報酬額が100万円を超える場合は、超える部分について20.42%の税率が適用されます。

※出典:国税庁「No.2792 源泉徴収が必要な報酬・料金等とは」

3.源泉徴収されたらどうすればいい?

個人事業主が源泉徴収されたときは、次の2つをします。

① 請求書に源泉徴収額を書く

請求書には、報酬額からいくら源泉徴収されたのかを明記します。

源泉徴収額は、報酬額に税率をかけて計算します。

② 確定申告をする

源泉徴収された税金(所得税・復興特別所得税)を計算して、確定申告で精算します。

先払いした所得税が、本来の所得税の金額より多かったときは、所得税を払いすぎているので戻ってきます。

一方、源泉徴収された金額が、本来の所得税の金額より少なかったときは、追加で税金を支払います。

結果的に、支払う所得税は同じになるので損得はありません。

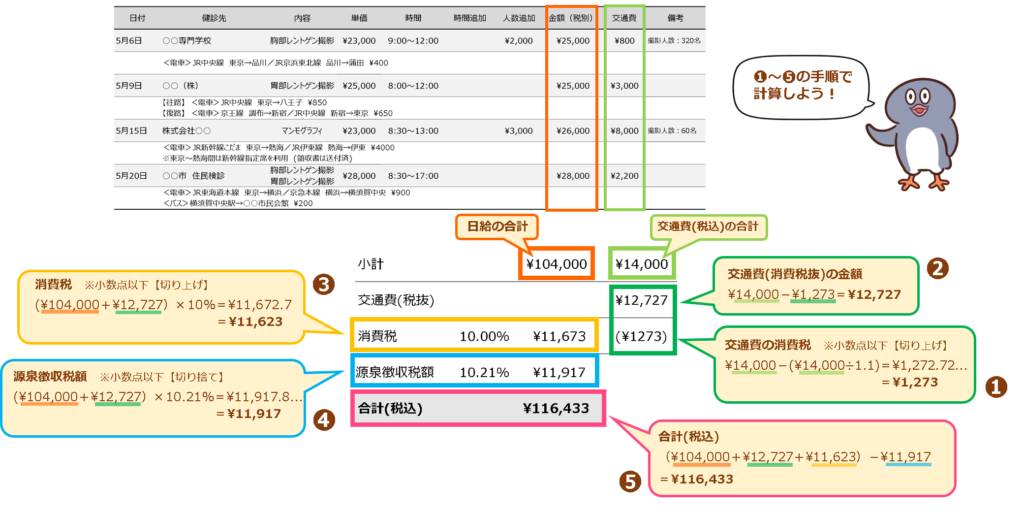

4.源泉徴収される場合の請求書の書き方

以下に、外税(税抜)の報酬をもとに計算した請求書の例を紹介します。

ここでは、小数点以下の処理を【交通費:切上げ】、【消費税:切上げ】、【源泉徴収額:切り捨て】の場合で解説します。

計算の流れ

① 交通費に含まれている消費税を計算する

② 税抜きの交通費を求める

③ 日給と税抜きの交通費に対する消費税を計算する

④ 日給と税抜きの交通費の合計金額に対する源泉徴収額を計算する

⑤ 請求金額(源泉徴収額が引かれている金額)を求める ※外税(税抜)の報酬をもとに計算しているので、消費税は引かれない

小数点以下の処理方法

切り捨て:1円未満は無視

切り上げ:1円未満が存在する場合、1円にする

四捨五入:0.5円以上を1円に切り上げ、それ未満を切り捨てる

5.内税(税込)と外税(税抜)、どっちがお得?

源泉徴収額は、「外税(税抜)の報酬」をもとに計算した方が支払われる金額が多くなります。

どちらで計算するかは、請求書の書き方によって決まります。

- 請求書に報酬と消費税を別々に書く場合: → 外税(税抜)の金額をもとに計算

- 請求書に報酬と消費税を一体で書く場合: → 内税(税込)の金額をもとに計算

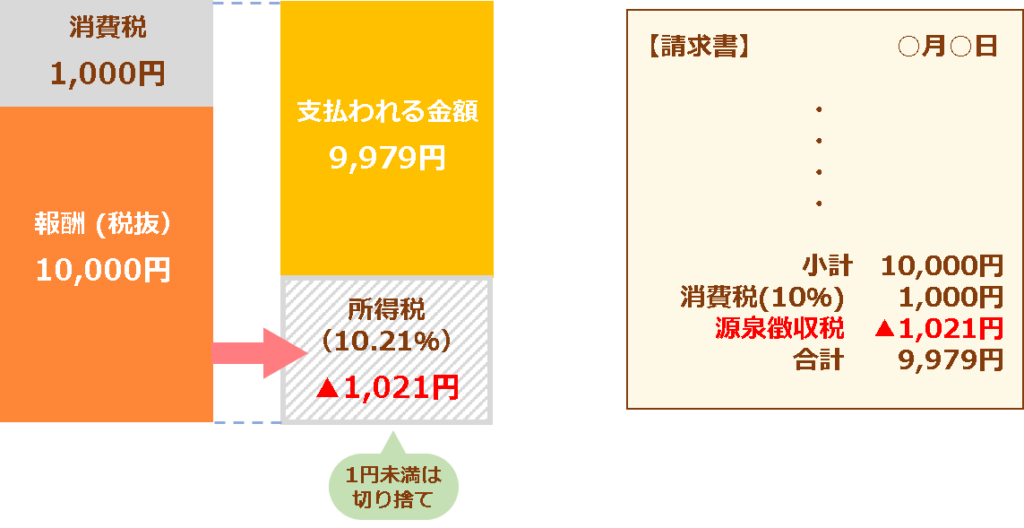

外税(税抜)の報酬で計算する場合

【例】税抜の報酬額が10,000円の場合

源泉徴収される金額:10,000円 × 10.21% = 1,021円(1円未満切り捨て)

報酬:10,000円 – 1,021円 = 8,979円

消費税:10,000円 × 10% = 1,000円は、別途取引先から受け取ります。

実際に受け取る金額:9,979円

この場合、請求書には以下のように記載します。

内税(税込)の報酬で計算する場合

【例】税込の報酬額が11,000円の場合

源泉徴収される金額:11,000円 × 10.21% = 1,123円(1円未満切り捨て)

実際に受け取る金額:11,000円 – 1,123円 = 9,877円

この場合、請求書には以下のように記載します。

💡計算方法によって手取りが違う!

上記からわかるように、内税(税込)の報酬をもとに計算した場合、実際に受け取る金額(手取り)が少なくなります。

- 税抜き報酬基準の手取り:9,979円

- 税込み報酬基準の手取り:9,877円

- 手取り額の差:102円

この差は、源泉徴収の計算基準の違いによるものです。

まとめ

源泉徴収は、少し難しく感じるかもしれませんが、ポイントさえ押さえてしまえば大丈夫です。

源泉徴収の計算は、税抜き報酬と税込み報酬のどちらを基準にするかで結果が変わるので、請求書を作成するときは注意しましょう!