業務委託で仕事を受けるようになると、請求書を作成する必要があります。

ネット上には無料の請求書のテンプレートがたくさんありますが、医療職のフリーランスがそのまま利用できるフォーマットはありません。

そのため自分で作ることになるわけですが、何を書けばいいのか分からない状態で、一から請求書を作るのは大変です。

そこで今回は、医療系フリーランスの請求書の作り方や、請求書を作成する前に確認すべきことなどについてまとめました。

この請求書の作り方が絶対ではないので、ご自身で使いやすいようにアレンジしてみてください。

※私はインボイス登録は行っていないので、インボイス登録をしていない場合の請求書の作成方法について記載します。

< 目次 >

1.請求書の書き方

・請求書に書いている項目

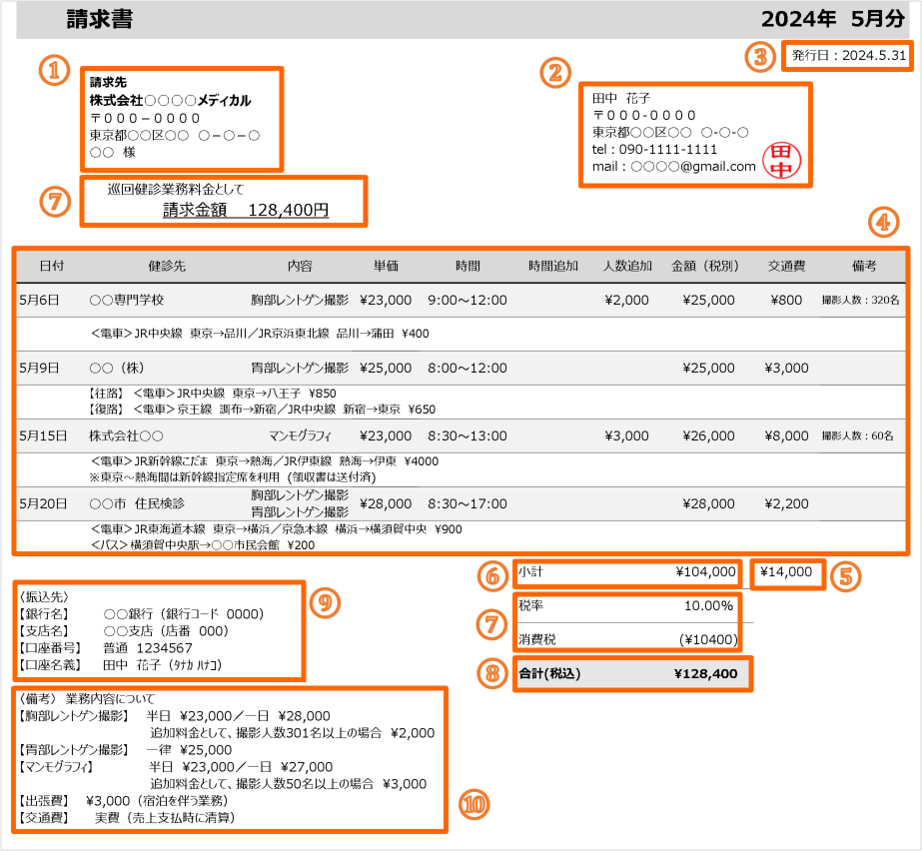

①宛名

②送付者情報

③請求日

④依頼毎の詳細

⑤交通費

⑥小計

⑦消費税と源泉徴収税

⑧合計金額(請求金額)

⑨振込先

⑩備考

・その他記載した方がよい項目

⑪請求書番号

⑫支払期限

2.請求書を作成する前に確認すべきこと

❶インボイス登録

➋消費税

❸交通費

❹振込手数料

3.請求書の保管期間

4.インボイス登録してるならココに注意!

まとめ

1.請求書の書き方

請求書の書き方に、法的な定めはありません。

取引先によって記載すべき項目が変わるので、事前に確認する必要があります。

下記の項目が記載されていれば、請求書としては問題ありません。

- 取引先の氏名もしくは法人名

- 請求書作成者の氏名もしくは法人名

- 取引年月日

- 取引内容

- 取引金額(税込)

私が請求書に書いている項目

私が実際に使っている請求書をもとに、項目ごとの書き方をみていきます。

ここでは、「税抜き(外税)、源泉徴収あり」のケースを想定して解説します。

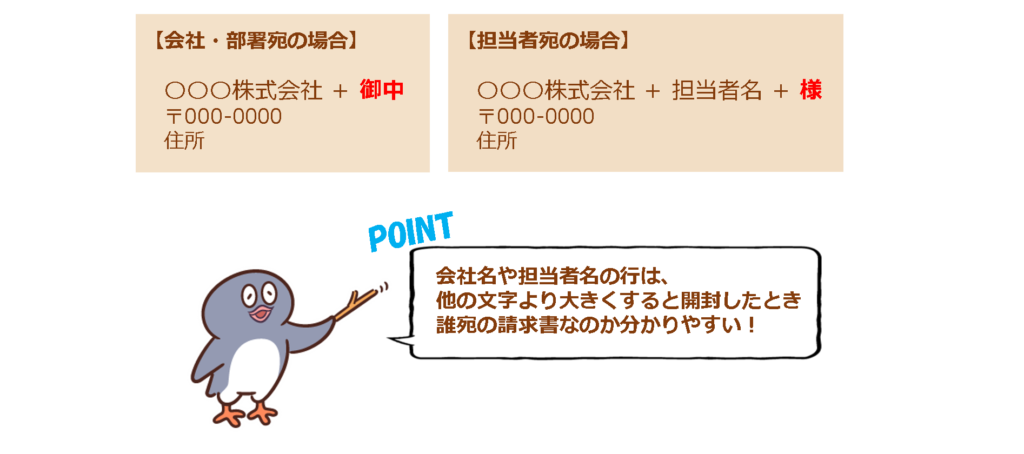

① 宛名

宛名には、請求書を受け取る側の会社名を書きます。

会社名が前株または後株なのかの確認は必須です。

宛名と敬称は一文字空けて表記し、個人宛の場合は「様」、会社や部門宛の場合は「御中」です。

続けて郵便番号と住所を一行ずつ改行して書きます。

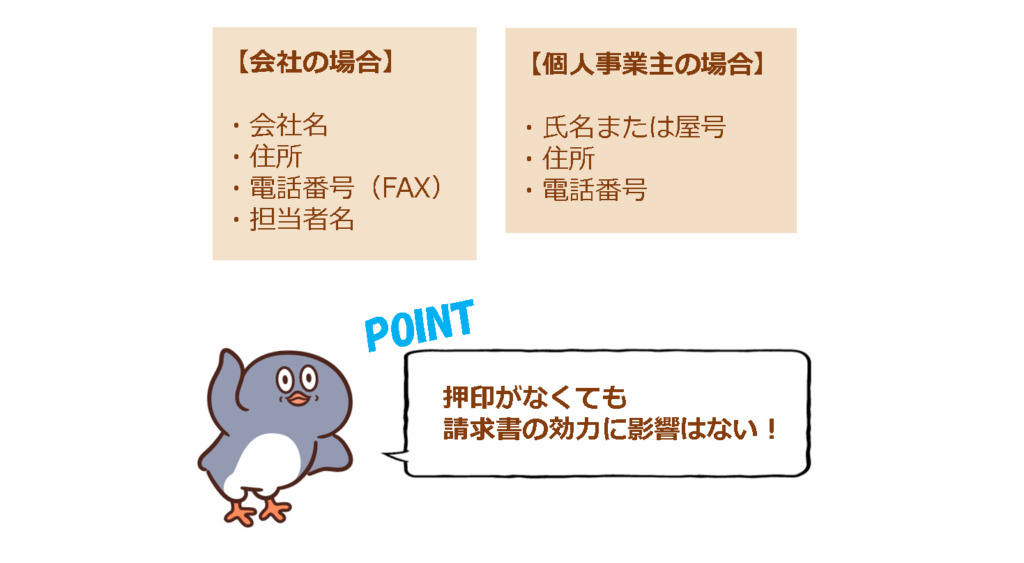

② 送付者情報

自身の氏名、住所、電話番号、メールアドレスを書きます。

屋号がある場合は、屋号も書きます。

押印は、あってもなくても、どちらでも問題ありません。

押印する場合は、社名もしくは氏名に少し重ねて押印することで、請求書が改ざん・複製されていない証明になります。

③ 請求日

請求書を作成する月の、一番最後の日付けを書きます。(例:1/31、2/28)

取引先の会計処理に影響を与えてしまうので、請求書の作成日や印刷した日ではなく、取引先の締め日に合わせます。

日付は西暦和暦どちらでもOKですが、どちらかに統一しましょう。

④ 取引内容

取引内容は、取引先の方が請求書を見てスムーズに内容を理解できるように配慮して書きます。

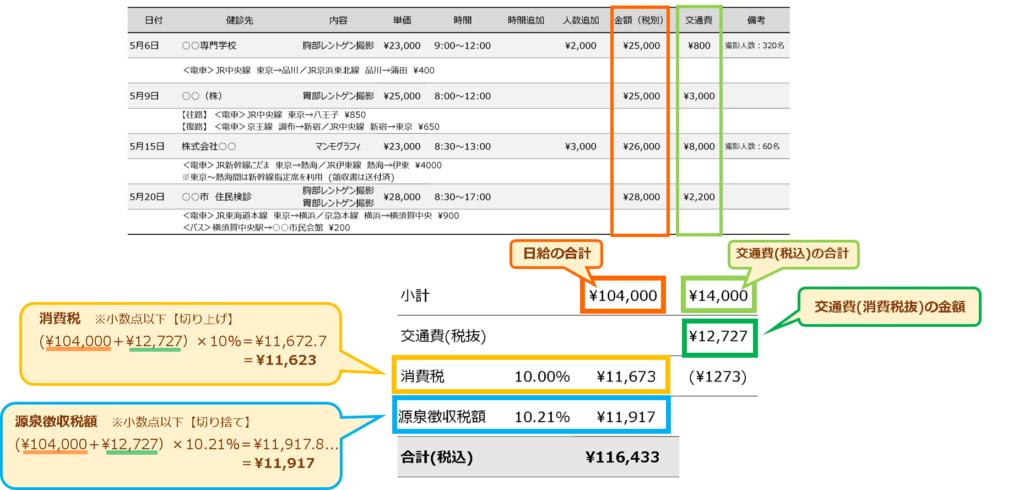

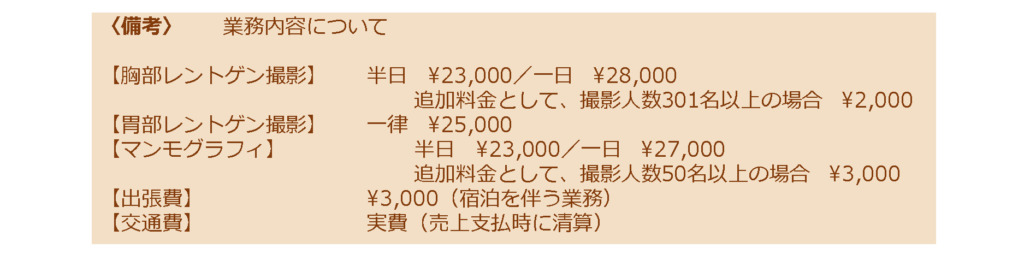

私は、日付・健診先・内容(モダリティー)・単価・時間・時間追加・人数追加・金額(税別)・交通費・備考を記載するようにしています。

モダリティーの表記方法は、取引先に指定される場合があるので事前に確認します。

備考の欄には、追加料金が発生した理由を書きます。

金額は、内税(消費税込)または外税(消費税別)と明記し、単価は税抜で記載した上で小計の下欄に消費税を書きます。

⑤ 交通費

交通費は、実際にかかった金額を書きます。

新幹線やタクシーなど高額な交通機関を利用したときは、領収書の提出が必須です。

清算のときに忘れずにもらうようにしましょう。

交通費は普段気にしないですが、運賃に+10%の消費税がかかっています。

電車代が110円の場合、運賃100円+消費税10円ということです。

そのため、請求するときは、

・交通費に含まれる消費税を「内税」で処理する方法

・交通費に含まれる消費税を「外税」で処理する方法

・消費税を考慮せず処理する方法(実際にかかった金額をそのまま請求する)

の3つのパターンがあります。

一番良いのは消費税を考慮しない方法ですが、消費税を考慮する場合は税込(内税)がお得です。

⑥ 小計

小計には、各項目の合計金額を書きます。

単位は「¥」または「円」どちらでも問題ないですが、統一するようにしましょう。

⑦ 消費税と源泉徴収税

小計に対する消費税の金額を書きます。

消費税率は、取引内容や自身の課税事業者区分によって異なります。

放射線技師の準委託契約における報酬額の税率は10%です。

個人事業主の場合、源泉徴収は書かないことが多いですが、取引先によっては源泉徴収があるので、その場合は加味した金額で請求します。

源泉徴収されても確定申告をすれば還付金として戻ってくるので、損することはありません。

⑧ 合計金額(請求金額)

小計と消費税を合計した金額を書きます。

⑨ 振込先

振込先の銀行名、支店名、口座種類、口座番号、口座名義を書きます。

金融機関コード、支店コードも記載すると、より親切です。

⑩ 備考

支払条件や特記事項などはここに書きます。

私の場合は、モダリティごとの単価や宿泊を伴う業務の出張費など、契約を結んだときのお金に関する決まり事を記載するようにしています。

その他に記載した方がよい項目

基本的に上記の項目が書かれていれば請求書として成立しますが、取引先に確実に入金してもらうために以下の情報を書くと安心です。

- 請求書番号

- 支払期限

請求書番号

請求書を管理するための番号です。

連番で管理することで、請求書の管理が簡単にできます。

支払期限

振込期日は、翌月末に設定することが多いですが、取引先の支払いルールに沿って決めます。

書き方は、請求書の発行日と統一します。

支払方法には取引ごとに請求する「都度方式」、毎月の取引毎に請求する「掛売方式」という2パターンがあります。

掛売方式は請求書払いとも呼ばれ、この方法で支払われることが多いです。

2.請求書を作成する前に確認すべきこと

請求書作成前に、以下の点を確認しておくことで、トラブルを回避し、スムーズな取引を行うことができます。

- インボイス登録

- 消費税

- 交通費

- 振込手数料

❶ インボイス登録

私は今のところインボイス登録を求められていないので登録はしていませんが、取引先に求められれば登録を行わなければいけません。

インボイス登録をした場合、請求書に登録番号を記載する必要があります。

登録方法は書類を一枚書いて郵送するだけなのでとても簡単です。

●国税庁サイト「インボイス登録」

➋ 消費税

❸ 交通費

交通費の精算方法や上限金額などを事前に確認します。

私の場合は、実際にかかった金額を請求する場合と、税別金額を請求する場合の2パターンがあります。

税別金額を請求する場合は、小数点以下の処理方法を取引先と事前に決めておきます。

❹ 振込手数料

振込手数料は、振り込む側が負担するのが原則ですが、別途取り決めがある場合はそれに従います。

勝手に振込手数料が引かれていることもあるので、後々トラブルにならないよう必ず確認しましょう。

3.請求書の保管期間

請求書は、税法で一定期間の保管が義務付けられています。

保管期間は、法人と個人事業主で異なります。

- 法人:原則として、7年間(欠損金の繰越控除を受ける場合は10年間)

- 個人事業主:原則として、5年間(消費税の課税事業者は7年間)

4.インボイス登録してるならココに注意!

2023年10月1日から始まったインボイス制。

簡単に言うと、消費税を正しく計算するために必要な「特別な請求書」で、通常の請求書とは書き方が少し異なります。

インボイス制度に対応した請求書には、次の6つの項目を必ず書きましょう。

インボイスで必要な項目リスト

- 自分の登録番号:税務署からもらった「T」から始まる13桁の番号です。(例:T1234567890123)これを忘れずに!

- 取引した日付:商品やサービスを提供した日を正確に書きましょう。

- 何を提供したか(取引内容):提供した商品やサービスの内容を具体的に書きます。

- 税率ごとの合計金額と、その税率:例えば、消費税10%の商品と、軽減税率8%の商品がある場合、それぞれ分けて合計金額を出し、どの税率が適用されたかも書きます。

- 税率ごとの消費税額:10%と8%ごとに、それぞれの消費税額を書きます。

- 請求する相手の名前(または会社名):請求書を送る相手の会社名や担当者名を書きます。

まとめ

請求書作成は、慣れないうちは難しく感じるかもしれませんが、基本を押さえれば誰でも作成できます。

本記事を参考に、まずはテンプレートを使って作成してみましょう。

わからないことがあれば、税務署や専門家に相談することも大切です。

金額ミスのないように、請求書を送る前に必ず最終確認を行いましょう。